金股配资网

金股配资网

撰文 | 文 林

编辑 | 杨博丞

题图 | IC Photo

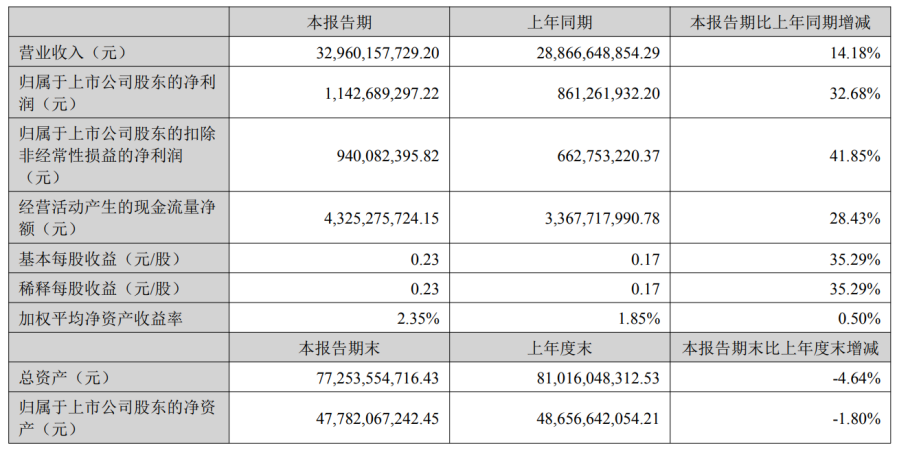

在消费电子行业整体低迷的背景下,蓝思科技交出了一份让资本市场沸腾的半年报:2025年上半年,公司总营收329.6亿,同比增长14.18%;净利润为11.43亿,同比增长32.68%。

图源:蓝思科技2025年中报

从深圳的一家玻璃工坊到年入百亿的科技创新企业,蓝思科技用三十几年的时间揭示了传统制造企业如何在新科技浪潮中重塑自我。而从iPhone玻璃盖板到AR光波导镜片,从汽车智能座舱到人形机器人关节模组,蓝思科技的转型之路也并非一片坦途。

01、三级跳跃,从代工小厂到科技巨头的蜕变之路

蓝思科技的发展史,最早可追溯至1993年成立的恒生玻璃表面加工厂。

当时的创始人周群飞用打工攒下的2万港币,带着6位亲戚在深圳一套三居室里开始创业,并以手表玻璃业务起家,专注玻璃表面加工这一细分领域。在创业初期,公司像许多中国制造企业一样,依靠劳动密集型生产和成本优势在市场中寻找立足之地。

蓝思科技创始人周群飞 图源:凤凰网

2001年,在TCL正着手开发翻盖手机,却面临面板材料的技术瓶颈时,在一次寻常的朋友聚会,周群飞突破性地提出:将手表玻璃的制造工艺应用于手机屏幕。这一创新直接促成了全球首款玻璃屏手机的诞生,快速取代了传统的有机玻璃材质。

这之后,中兴、康佳等厂商纷纷寻求合作,为蓝思科技开辟了前所未有的成长机遇。不久后,随着消费电子市场的兴起,周群飞在2003年成立了深圳蓝思科技有限公司,开始从事视窗防护玻璃业务,为日后成为消费电子玻璃巨头奠定了坚实基础。

2007年,更大的机遇出现在蓝思科技面前。当时苹果公司正在开发初代iPhone,但原有供应商难以满足其严格的技术标准。关键时刻,周群飞率领团队日夜不休地技术攻关,甚至走进车间,亲手调试设备、把控环境清洁。

一番努力没有白费,蓝思科技最终通过苹果的严苛审核,跻身核心供应商之列。从那以后,从初代iPhone到之后的每一代新品,不论是iPhone、iPad、Apple Watch、Mac,还是近年推出的Apple Vision Pro,蓝思科技都深度参与了研发与生产。

这一合作不仅为蓝思科技带来了业务的快速增长,也使其管理水平和生产工艺得到了飞跃性提升。2015年,蓝思科技在深交所挂牌上市。

不过,借苹果“飞升”的成功也给蓝思科技带来了“苹果依赖症”:2016年,当iPhone销量首次下滑时,蓝思科技来自苹果的营收骤降30.8%,公司首次出现年度负增长;2018年,iPhone出货量下滑严重,蓝思科技也出现单季度亏损4.28亿元的情况,公司股价亦在当年大跌71%。

在资本市场,每当传出苹果砍单的消息金股配资网,都会引发蓝思科技股价的剧烈波动。

于是,自2015年起,蓝思科技开始战略性地向智能汽车、AR/VR、机器人等新领域扩张,研发投入持续加大,逐步构建“材料-模组-整机”垂直整合能力。截至2024年末,公司有效专利达2249件,软件著作权127件,涵盖新型材料、工业互联网、生产数字化等多个领域。

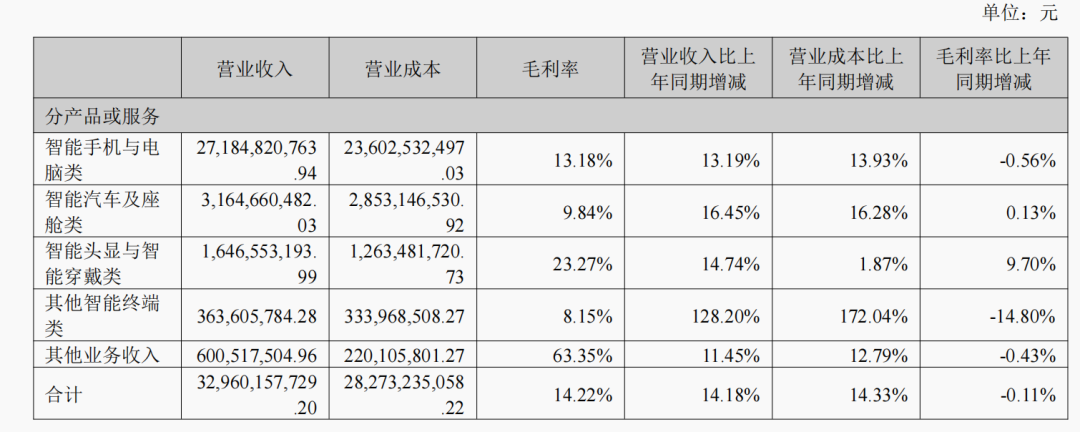

今年7月,蓝思科技在港交所挂牌上市。据最新财报显示,2025年上半年,公司智能汽车与座舱业务实现营收31.65亿元,同比增长16.45%;智能头显与穿戴设备业务营收16.47亿元,增长14.74%;其他智能终端业务(含人形机器人)更是激增128.20%,达到3.64亿元。可见其转型战略已初见成效,多元业务格局正在形成。

图源:蓝思科技2025年中报

可以说,从1993年至今,蓝思科技走过了从传统加工到高端制造再到智能创新的三级跳跃。公司不仅实现了营收规模的扩张,更完成了商业模式的重构。这种演变不仅是一家企业的成长史,也是中国制造业从代工到创新、从跟随到引领的缩影。

02、四大“金刚”,AI硬件生态的布局与博弈

如今,蓝思科技的多元化布局涵盖了四大业务领域。

首先,智能手机与电脑业务是稳健的基本盘。

据财报显示,2025年上半年,蓝思科技的智能手机与电脑业务实现营业收入271.85亿元,占比82.5%。公司在该领域的优势主要体现在两方面:一是超薄柔性玻璃(UTG)技术,二是一体化产业链。

作为全球UTG核心供应商,蓝思科技凭借深厚的技术积累,创新性地推出折叠屏多层结构设计,有效消除折痕,提升屏幕平整度。而依托“结构件-功能模组-整机组装”一体化产业链优势,蓝思科技得以在高端玻璃、陶瓷、蓝宝石及金属结构件领域保持行业领先地位。

据IDC预计,2025年全球折叠屏手机出货量将达1983万台,到2029年有望增至2729万台。这意味着未来几年,蓝思科技在折叠屏领域的技术与产能优势将会进一步释放。同时,新型3D玻璃也成为公司增长的新引擎。这类玻璃因加工工艺复杂、技术壁垒高,产品单片价值显著提升,未来有望形成“量价齐升”的市场格局,进而为蓝思科技带来增量红利。

其次,智能汽车与座舱业务正成长为第二增长曲线。

作为公司第二大收入来源,蓝思科技智能汽车与座舱业务涵盖了中控模组、智能B/C柱、充电桩、座舱装饰件及无线充电模组等核心产品,通讯模组与域控制器也实现技术突破并进入批量交付。目前已与特斯拉、比亚迪等30余家国内外头部汽车企业建立合作关系。

特别值得关注的是,超薄夹胶车窗玻璃是公司的战略级创新产品,具备轻量化、隔音、隔热、隔紫外线、防水防污、HUD投射以及变色遮光等多种功能。这款产品已成功导入国内头部车企新车型量产体系,将单车价值量提升至数千元级别,并正深化与全球新能源品牌及欧美传统车企的合作,预计即将进入批量生产阶段。

中商产业研究院预测2025年中国乘用车智能座舱市场规模将突破1564亿元,蓝思科技凭借其技术积累,有望在这一市场分得可观份额。

再次,智能头显与穿戴业务压码AI眼镜时代。

在人工智能技术的演进浪潮中,智能眼镜作为关键演进方向,正迎来前所未有的发展机遇。据IDC预计,2025年中国AI眼镜出货量将突破275万台,同比激增107%。

而在智能头显与穿戴领域,蓝思科技已实现从光学镜片、结构件、功能模组到整机组装的全栈式解决方案能力。报告期内,公司在光波导镜片良率优化与高精度自动化组装工艺方面实现突破,并成功实现对国内头部客户AR眼镜的整机规模化量产交付。

此前,蓝思科技已官宣与AI交互领军企业杭州灵伴科技(Rokid)达成深度战略合作。作为RokidAI眼镜全系产品的整机组装合作伙伴,蓝思科技将依托智能制造体系覆盖全链条生产,加速产品规模化交付并推动相关技术突破。

最后,机器人与其他终端业务是蓝思科技最具想象力的新战场。

蓝思科技在机器人领域布局较早,2016年就创建了蓝思智能机器人长沙有限公司,从事智能工业机器人研发制造。2025年,蓝思以70%持股比例参与成立湖南智企未来科技有限公司,聚焦智能机器人研发等领域。

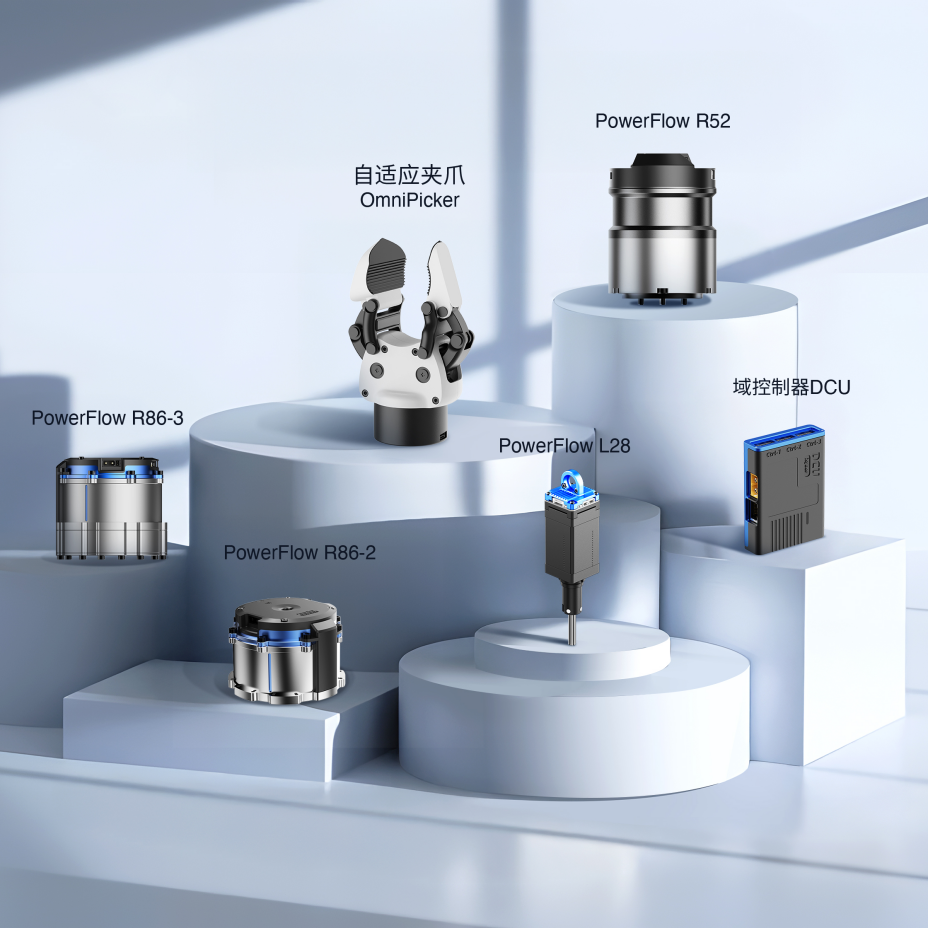

今年年初,蓝思科技与智元机器人联合交付全球首款全栈开源机器人灵犀X1,并成功批量交付灵犀X1人形机器人相关产品。据了解,蓝思科技深度参与了灵犀X1机器人的关节模组、DCU控制器、OmniPicker(夹爪)等核心部件的生产组装与测试控制。这表明蓝思科技已具备提供一体式垂直服务的能力,在具身智能赛道已具备先发优势。

图源:人形机器人发布

而高工机器人预测,全球具身智能市场规模2025年达63.39亿元,2035年有望突破4000亿元,这可能是蓝思科技未来最具想象力的增长点。

03、璀璨背后,转型路上的荆棘与挑战

尽管蓝思科技在多元化布局方面取得了显著进展,但其转型之路仍面临多重挑战。

从最新财报上看,尽管业绩一直在增长,但蓝思科技得毛利率有所下滑。据此前招股书显示,2022年至2024年蓝思科技毛利率分别为18.3%、15.6%和14.6%,呈逐年下降趋势。而2025年上半年的毛利率为14.22%,与去年同期的14.33%相比微降,并显著低于消费电子零部件及组装行业的中枢水平。

与此同时,大客户依赖的隐忧依然存在。尽管蓝思科技已努力多元化,但对苹果等大客户的依赖依然较高:2024年,其前五大客户销售额占总收入比例仍高达81.1%。

并且,值得关注的是,依赖苹果等大公司还使得蓝思科技面临一定的重资产风险。数据显示,公司固定资产已从2016年的109亿元增长至2024年末的363.79亿元。由于其中多数设备是专为苹果定制化需求而设计,如果相关业务出现变化,其面临的资产减值损失将会给财务状况造成较大压力。

另外,新业务虽然前景客观,但短期内能给予蓝思科技的支持仍较为有限。

一方面,智能汽车与座舱、智能头显与穿戴、其他智能终端这些业务的收入虽增长迅速,但收入占比加起来都不足20%;另一方面,人形机器人市场尚处于发展初期,规模相对有限,成熟的商业模式和稳定的市场需求仍在逐步形成过程中,市场需求存在较大不确定性。

蓝思科技参加中国机器人学术年会 图源:人形机器人发布

此外,全球化布局的挑战也不容忽视。

据悉,蓝思科技在越南和泰国建设生产基地,以应对潜在的关税风险和贴近国际客户。然而,在地缘政治紧张的背景下,全球化布局既是必然选择,也伴随着运营效率和成本控制的挑战。

总之,在AI硬件革命浪潮中,这家从玻璃工坊起步的企业,正在努力将自己重塑为智能硬件创新平台金股配资网,未来既需要巩固技术壁垒,也需要优化客户结构,既需要开拓新市场,也需要提升盈利质量。最终能否在AI时代继续闪耀,值得我们持续关注。

科元网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯

推荐资讯